工程建设其他费用是指按规定应在固定资产投资中支付,并列入建设项目总概算或单项工程概算内,除建筑安装工程费、设备工器具购置费之外,必须支出的费用。其费用项目和内容如下:

一、土地、青苗等补偿费和安置拆迁费

是指按照《中华人民共和国土地管理法》中国家建设征用土地的有关规定支付的土地补偿费,被征用土地上的附着物和青苗补偿费,征用土地安置费,拆迁赔偿费,以及委托征用土地管理费用等。

(一)土地补偿费

征用耕地的补偿标准应该为该耕地被征用前三年平均产量、产值的三至六倍;征用城市郊区菜地除按规定标准支付耕地补偿费外,还应按照国家有关规定交纳新菜地开发建设基金。

(二)征用耕地安置补偿费

是指按需要安置的农业人口的补偿费。需要安置的农业人口数,为被征用耕地数量除以征用土地前被征地单位平均每人占有耕地数量。每一年需要安置的农业人口的安置补偿费标准,为该耕地被征用前三年平均亩年产值的二到三倍,但每亩被曾勇耕地的安置补偿费最高不得超过被征用前三年平均产值的十倍。

(三)增加安置补助费标准的规定

支付的土地补偿费和安置补助费之和仍不能使需要安置的农民保持原有的生活水平时,经省、自治区、直辖市人民政府批准,可适当增加安置补助费标准。但土地补偿费和安置补助费之和,不得超过耕地被征用前三年平均产值的二十倍。

(四)被征用土地地上附着物赔偿费

是指被征用土地地上的房屋、树木、水井等附着物的拆迁、赔偿费用,应按省、自治区、直辖市人民政府的有关规定计算。

(五)征用土地管理费

是指支付委托有关部门负责办理征地、拆迁等工作的管理费用,应按照有关规定标准计算。

二、建设单位管理费

是指建设单位为进行建设项目的筹建、建设、联合试运转、竣工验收交付使用,总结及后评价等全过程管理工作所支付的各项费用。但不包括由建设单位自行采购,应列入设备、材料价格的采购及保管费用。

(一)建设单位管理费的内容

内容包括:工作人员工资和工资性津贴、工资附加费、劳动保险基金、差旅交通费、办公费、工具用具使用费、固定资产使用费、生产工人招募费、合同契约法律公证费、工程招标费、工程质量监督费、临时设施费、竣工清理等费用。

(二)建设单位管理费的计算方法

应按建设仙姑规模、建设周期和建设单位定员标准,合理确定人均开支额,以费用金额计算;也可以按不同投资规定,分别制定不同的管理费率,以投资额为基数计算。改、扩建项目建设单位管理费用,应按具体情况适当降低费用额。

三、研究试验费

是指为本建设项目提供货验证设计数据、资料,进行必要的研究试验所需开支的费用;按照设计规定在施工过程必须进行的各项试验所需费用;采用最新科技成果、先进技术支付的一次性技术转让费用等。但不包括:

应在科技三项费用即:新产品试制费、中间试验费和重要科研项目补助费项下开支的费用。

应在间接费项下开支的施工企业对建筑材料、构(配)件和建筑物、构筑物进行一般性鉴定、检验所发生的费用及技术革新的研究试验费用。

勘查、设计单位应在勘查、设计费项下支付的研究、试验费用或在固定资产投资中单独计列的研究、试验项目费用。

四、生产人员培训费

是指新建项目或新增生产能力的扩建项目,在竣工投入使用前自行培训、委托其他单位培训或派出国外培训的工程技术人员、生产工人和管理人员所需费用;生产部门为熟悉工艺流程、设备性能参加施工、设备安装、调试等需要提前进厂人员所需费用等。

内容包括:培训人员的工资及工资性津贴、工资附加费、差旅交通费、实习费、资料费、劳动保护用品等。出国培训人员还应包括置装费、国外食宿等费用。不增加新的工艺流程的改扩建项目,可不计算此项费用。

五、办公及生活家具购置费

是指新建项目或新增生产工艺流程的改、扩建项目,在竣工验收之前按照设计文件规定,对联动设备、生产线或流程进行有负荷或无负荷联合试车所发生的费用支出大于试运转收入的亏损部分的费用。

内容包括:试运转所需原材料、燃料、油料、动力等消耗性费用,机械、测试仪器仪表使用费,低值易耗品及其他物品费用,施工企业参加试运转工作人员的工资和费用。不包括:应在设备安装工程费项下开支的单机调试费用。

试运转收入包括:试运转产品的销售收入和其他收入。

七、勘查设计费

是指委托勘查、设计单位为本建设项目进行勘查、设计工作,提供勘查、设计工作成果,按规定支付的勘察、设计费用;为本项目进行可行性研究和评价工作按规定支付的前期工作费用;在规定范围以内由建设单位自行完成的勘察、设计工作所需费用。

八、供电贴费

是指按规定应支付本项目供电工程贴费和施工临时用电贴费。

按照项目供电工程容量,依据国家计委批准水利电力部《关于供电工程收取贴费的暂行规定》标准计算。

九、施工机构迁移费

是指施工企业根据上级分配任务,并经投资主管部门批准,成建制(公司、工区、工程处)地由原驻地迁移至另一地区承担施工任务所发生的搬迁费用。

(一)包括内容

职工及随同家属的差旅交通费;调遣期间的工资;施工机械设备、工具用具、周转性材料等的运输、装卸费等。

(二)不包括的内容

应由施工企业自行负担的在规定距离以内,施工力量调动或内部平衡施工力量所发生的搬迁费用。

由于违反施工程序,盲目调遣施工队伍所发生的费用。

由于投标中标后,施工队伍调遣所发生的费用。

十、引进技术和设备其他费用

是指为本项目引进软件、硬件而应聘来华的外国工程技术人员的生活和接待费用;派出人员到国外培训,进行设计联络,以及设备、材料检验所需的差旅费、国外生活费、置装费用等;国外设计、技术专利、技术保密、延期付款或分期付款利息;进口设备,材料检验费,引进设备投产前应支付的保险费用等。

内容包括:

应聘来华外国工程技术人员(包括随同家属)来华期间的工资、生活补助、往返旅费、交通费、医药费等。应按与外方签订的合同或协议规定的人数、期限,依据国家规定标准计算。

国外设计、技术资料、技术专利及技术保密等:包括国外设计及国内配合费用,国外图纸、资料翻译、复制、模型制作费用;引进样机、备品备件测绘费用;按合同或协议规定支付的专利,技术保密费用等。

国外贷款、国内银行承担的经济担保费、银行手续费及保险费用等。应按照中国人民银行、国家计委、财政部、对外经济贸易部及中国人民保险公司等有关部门的规定和标准计算。

十一、预备费

是指在初步设计文件及概算中难以事先预料,而在建设期可能发生的工程和费用。包括:

在技术设计、施工图设计和施工过程中,在批准的初步设计和概算范围内所增加的工程和费用。

由于一般性自然灾害造成的损失和预防自然灾害所采取的预防措施费用。

竣工验收时,竣工验收组织为鉴定工程质量,必须开挖和修复隐蔽工程的费用。

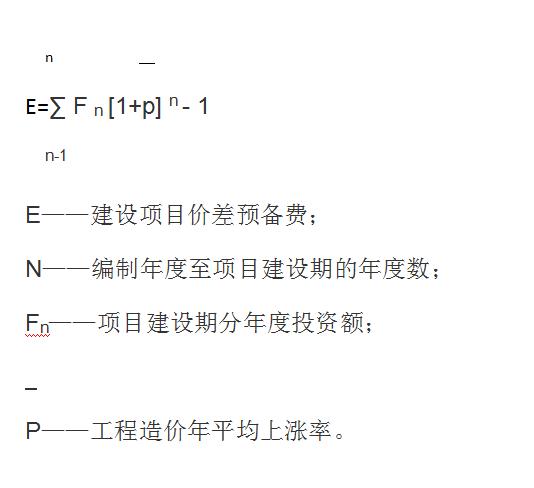

价差预备费:是指投资估算、概算所依据的编制粘度价格、劳动工资、利率、汇率等至建设期年度的变化对项目投资的影响。依据投资估算、概算要把投资打足的原则所做的预测,应将此项价差作为项目投资的一部分列入项目投资内。

预测方法:可按上述变化因素,分别测算变化指数,也可测算项目总造价综合年平均上涨率的办法,分别按年付投资额预测。即:

十二、固定资产投资方向调节税

为了贯彻国家产业政策,控制投资规模,引导投资方向,调整投资结构、加强重点工程建设,促进国民经济持续、稳定、协调的发展,国务院发布了《中国人民共和国固定资产投资方向调节税条例》,从1991年开始对在中国人民共和国境内进行固定资产投资(包括:国家预算资金、国内外贷款、借款、增宽、各种自由资金、自筹资金和其他资金)的单位和个人,征收固定资产投资方向调节税。

固定资产投资方向调节税,根据国家产业政策和项目经济规模,实行差别税率。固定资产投资项目,包括:建筑、安装工程投资,设备投资,其他投资,转出资金,待摊投资和应核销投资等。按其单位工程投资额,依照《中国民族共和国固定资产投资方向调节税条例》所附《固定资产投资方向调节税目、税率表》所列项目和规定税率,以固定资产投资项目的实际完成投资额为基数计征。

固定资产投资方向调节税列入项目投资额,参与进行项目的经济和财务评价。

计征办法:按单位工程固定资产投资年度计划投资额预缴,年度终了后,按年度实际完成投资额结算,多退少补;项目竣工后,按全部单位工程实际完成投资额清算,多退少补。

计算式如下:

建设仙姑投资方向调节税=∑丶(单位工程实际完成投资额x使用时率)

十三、建设期投资贷款利息

是指基本建设仙姑投资的子衿来源,由国家预算拨款改为银行贷款后,建设期间贷款应付银行的利息。此项利息,按规定应列入建设项目投资之内。

项目投资贷款的利率,根据国家产业政策实行差别利率。应按建设项目概算和建设期各年度投资计划所列年付投资额并扣除自有资金及自筹资金部分,作为贷款额,以银行规定的适用利率计算。

十四、铺地流动资金

是指生产或经营项目为保障其投资或经营初期正常生产或经营活动,确保其所需流动资金有可靠来源,按其所需流动资金定额的一部分(现行规定为30%)列入建设项目投资并计入建设项目概算。