摘 要:目前,在我国工程造价管理实践中的主导管理模式是以定额为计价基础的全过程工程造价管理模式。通过全过程造价管理和全生命周期造价管理的对比研究,表明全生命周期造价管理模式优于目前在我国处于主导地位的全过程造价管理模式。

关键词:全过程造价管理;全生命周期造价管理

Process Method is Using in the Management System of Survey

Abstract:Every organization has a management system, how toset up and carry out the management System is new problem.Process method of 2008 standard ensures system success. Thisarticle is preliminary to analyze using of the process method inthe management system, to propose the thought and method inusing GB/T19001:2008 standard.

Key words:GB/T19001:2008 standard; process method; geo-logical survey; management system

1、概述

工程造价管理作为直接为提高效益服务的手段,在建设工程项目管理学科中发展最快,它体现了人们追求项目效益和效率的管理宗旨。随着中国加入WTO,建设工程造价管理与世界接轨,需要寻求并建立一种适合我国国情,又能参与国际竞争的现代化管理模式。目前,在我国工程造价管理实践中,一种是由中国建设工程造价管理学界提出的建设工程全过程造价管理,这是我国工程造价管理应用比较普遍的一种管理模式;另一种是由英美工程造价管理学界提出的建设项目全生命周期造价管理,该模式在国外已经应用比较普遍,但在我国还处在探索阶段。

2 两种工程造价管理模式的特征

2.1 全过程工程造价管理

全过程工程造价管理是按照基于活动的造价确定方法去估算和确定建设项目造价。这种方法将一个建设项目的工作分解成项目活动清单,然后使用工程测量方法确定出每项活动所消耗的资源,最终根据这些资源的市场的市场价格信息确定出一个建设项目的造价。它注重从项目本身的控制入手去降低和消除项目的无效和低效活动,从而减少资源消耗与占用并最终实现对于建设项目造价的根本控制。这是目前我国工程造价管理实践中的主导管理模式。一般全过程工程造价管理将项目从决策阶段开始到竣工验收交付使用为止分为六个阶段,即投资估算、初步设计概算、施工图预算、招标合同价、竣工结算、竣工决算。全过程工程造价管理就是对各阶段的工程造价进行合理确定和有效控制。全过程工程造价管理流程示意图如图1所示:

2.2 全生命周期造价管理

全生命周期造价管理模式,主要是由英美工程造价界的学者和实际工作者于20世纪70年代末和80年代初提出并创立。在英国皇家测量师协会的直接组织和大力推动下,进行了广泛深入地研究和推广,逐步形成了一种比较完整的现代化工程造价管理理论和方法体系。它运用多学科知识,采用综合集成方法,重视投资成本、效益分析与评价,运用工程经济学、数学模型方法,从建设项目全生命周期(包括建设前期、建设期、使用期和翻新与拆除期等阶段)出发来考虑总造价最小而总价值最大的问题,从而达到项目建设成本和运营成本从而实现利益最大化。

3 两种模式对比研究

3.1 时间跨度对比

由图1可以看出,当前的全过程造价管理模式把工程项目的建设和运营与维护割裂开来,不仅阻碍了信息传递,也给未来的运营与维护带来困难。相比之下,全生命周期造价管理则从整个项目生命周期出发进行思考,侧重于从项目决策、设计、施工、运行维护各阶段项目全部造价的确定与控制。两者主要区别在于时间跨度和指导思想的不同,而全生命周期工程造价管理理论比全过程工程造价管理理论更为先进,内涵更为深刻,也更合理。

3.2 决策依据科学合理性对比

全过程工程造价管理强调建设项目的建设造价,而对工程造价管理的重要环节———设施在移交后的运营和维护成本,不予考虑或即使考虑,也考虑得很粗略。全生命周期工程造价管理不仅考虑了建设项目的建设造价,而且对设施在移交后的运营和维护成本也有所侧重。从长远的观点看,设施未来的运行和维护成本要远大于它的建设造价,而且先期建设造价的高低对未来的运营和维护成本的高低会产生很大的影响,高的建设造价有可能带来未来运营维护成本的大幅度降低,从而带来建筑物整个生命周期内总成本的降低。英国皇家工程研究院的一份报告指出,以现存三十年的办公建筑为例,施工成本、维护成本、运行成本之间的比例关系是1∶5∶200,这足以说明运行维护阶段的成本远远大于施工阶段的成本,施工成本只是项目全寿命周期中很小的一部分,统观全局,加强全寿命周期的造价管理才是具有战略性的选择。

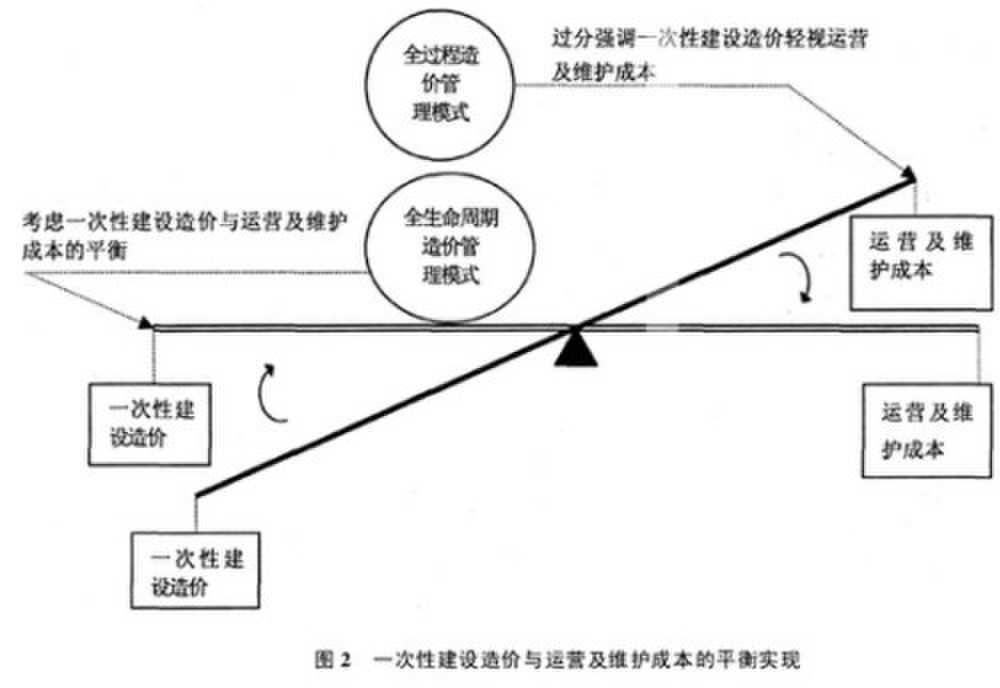

全过程工程造价管理决策的依据是建设造价的最小化,由上面的讨论可知,建设造价最低的方案放在建设项目全生命周期的角度来考察则并不一定是最优的,因此决策依据不合理。决策阶段对建设项目的生命周期成本比对建设成本的影响更大,工程造价管理的重点是项目的决策和设计,而不只是用来计算工程项目从立项到竣工的建设造价。因此,必须对我国的传统的全过程工程造价管理模式进行改造,使自决策阶段开始,将一次性建设造价和未来的运营及维护成本加以综合考虑,取得两者之间的最佳平衡,如图2所示:

也就是说,全生命周期造价管理,指导人们自觉地、全面地从工程项目全生命周期出发,综合考虑项目的建设造价和运营与维护成本,从多个可行性方案中,按照生命周期成本最小化的原则,选择最佳的投资方案,从而实现更为科学合理的投资决策。全过程工程造价管理决策的依据是建设造价的最小化,而全生命周期造价管理决策的依据是全生命周期造价的最小化。从决策依据的角度考虑,全生命周期造价管理更加科学合理。

3.3 设计优化难易性对比

由于全过程造价管理局限于前期概算、设计阶段、招投标、合同签订、施工阶段和竣工结算等阶段,对于之后的运营成本和维护成本实际中常常疏于考虑,难以达到优化最初工程设计的目的。而全生命周期造价管理的思想和方法可以指导设计者自觉地、全面地从项目全生命周期出发,综合考虑工程项目的建设造价和运营与维护成本,从而实现更为科学的建筑设计和更加合理的选择建筑材料,以便在确保设计质量的前提下,实现降低项目全生命周期造价的目标。

3.4 确定施工方案的科学合理性对比

全生命周期造价管理的思想和方法可以在综合考虑全生命周期造价的前提下,使施工组织设计方案的评价、工程合同的总体策划和工程施工方案的确定等方面更加科学合理。

3.5 生态环保性对比

从环保和生态的角度来看,全生命周期工程造价管理从工程项目全生命周期出发去考虑造价和成本问题,使得人们可以在全生命周期的各个环节上,通过合理的规划设计,采用节能、节水的设施和符合国家标准的、节约型的、无污染的环保建材,加强可回收物的收集和储存,实施施工废物处理,一次性装修到位等措施,在生命周期成本最小化的前提下,达到环保和生态的目的,提高工程项目建设的社会效益。从以上几点可以看出,全生命周期工程造价管理比我国目前流行的全过程工程造价管理,蕴含的逻辑空间和工程造价涵盖内容更宽阔,理论和观点更优越。

4 结束语

总体上看,全生命周期造价管理模式优于全过程工程造价管理模式。由于建设项目的全生命周期造价在建设项目初期、建设阶段以及管理阶段不确定的因素太多,不能直接准确估算建设项目造价与成本。因此,目前全生命周期造价管理模式在我国仅处于探索研究阶段,这种工程造价管理模式至今主要是作为一种指导建设项目投资决策的方法而存在,只有将国外先进成熟的全生命周期造价管理理论结合我国的实际相结合,才能建立符合中国国情的全生命周期造价管理模式。

参考文献:

[1] 任国强,尹贻林.基于范式转换角度的全生命周期工程造价管理研究[J].中国软科学,2003(5).

[2] 姜青松.工程造价全生命周期管理信息化[J].油气田地面工程,2005(3).

[3] 唐祥忠,王文静.建设项目全生命周期工程造价管理价值工程的实施[J].经济师,2006(1).