工程竣工结算分为单位工程竣工结算、单项工程竣工结算和工程项目竣工总结算。单位工程竣工结算由施工承包单位编制,建设单位审查;实行总承包的工程,由具体承包单位编制单位工程竣工结算,在总承包单位审查的基础上,由建设单位审查。单项工程竣工结算、工程项目竣工总结算由总承包单位编制,建设单位可直接进行审查,也可委托具有相应资质的工程造价咨询机构进行审查。政府投资项目,由同级财政部门进行审查。

1.施工承包单位的内部审查

(1)审查结算的项目范围、内容与合同约定的项目范围、内容的一致性;

(2)审查工程量计算的准确性、工程量计算规则与计价规范或定额的一致性;

(3)审查执行合同约定或现行的计价原则、方法的严格性;

(4)审查变更签证凭据的真实性、合法性、有效性,核准变更工程费用;

(5)审查索赔是否依据合同约定的索赔处理原则、程序和计算方法以及索赔费用的真实性、合法性、准确性;

(6)审查取费标准执行的严格性,并审查取费依据的时效性、相符性。

2.建设单位的审查

(1)审查工程竣工结算的递交程序和资料的完备性;

(2)审查与工程竣工结算有关的各项内容:

1)工程施工合同的合法性和有效性;

2)工程施工合同范围以外调整的工程价款;

3)分部分项工程、措施项目、其他项目的工程量及单价;

4)建设单位单独分包工程项目的界面划分和总承包单位的配合费用;

5)工程变更、索赔、奖励及违约费用;

6)取费、税金、政策性调整以及材料价差计算;

7)实际施工工期与合同工期产生差异的原因和责任,以及对工程造价的影响程度;

8)其他涉及工程造价的内容。

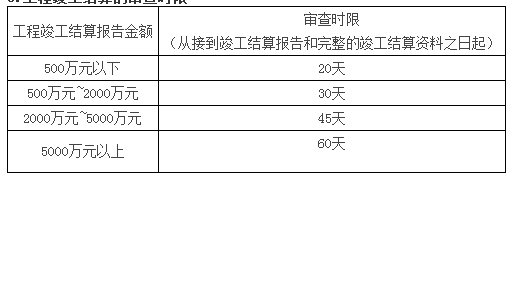

3.工程竣工结算的审查时限